Der weltweit bekannteste Aktienindex dürfte der Dow Jones Industrial Average (DJIA) sein. Die Wurzeln des Index gehen bis ins Jahr 1884 zurück und zeigen damit bereits das lang existierende Bedürfnis der Menschen eine übergeordnete Entwicklung zu konsolidieren und abzubilden. Heute umfasst der Preisindex 30 der größten US-Unternehmen. Viele Kritiker sagen jedoch, dass 30 Unternehmen keine allzu große Diversifikation darstellen und der S&P500 deutlich besser geeignet scheint.

Die Portfoliotheorie lehrt uns, dass der Diversifikationseffekt ab ca. 20 Unternehmen beginnt. Da jedoch einige Aktien, welche im Preis zu hoch notieren (Amazon, Alphabet) nicht in den Index aufgenommen werden (Grund dafür ist die Berechnungsmethode des Index), ist eine repräsentative Darstellung schwierig.

Bei 30 Unternehmen kann man schnell die Brücke zum hierzulande bekanntesten Aktienindex -dem DAX- schlagen. Der Deutsche Aktienindex umfasst ebenfalls 30 der größten Unternehmen in Deutschland, die weitere Kriterien erfüllen. Die Aufnahmekriterien sind transparent auf der Seite der Deutschen Börse AG zu finden:

Analysten, Medien, Spekulanten, Fondsmanager und viele weitere versuchen, den Index-Stand kurz-, mittel-, oder langfristig hervorzusagen. Wenn es um kurz- bis mittelfristige Trends geht, versuche ich mich auf Sentimentdaten und Positionierungen zu verlassen, um ein Gespür für den Markt zu entwickeln. Das Trading liegt mir hingegen nicht, weswegen ich dies mehr für Timing-Zwecke nutze. Wer den Index langfristig analysieren möchte, muss hingegen in einem ersten Schritt verstehen, woraus der DAX besteht - und das soll hier und jetzt unter die Lupe genommen werden.

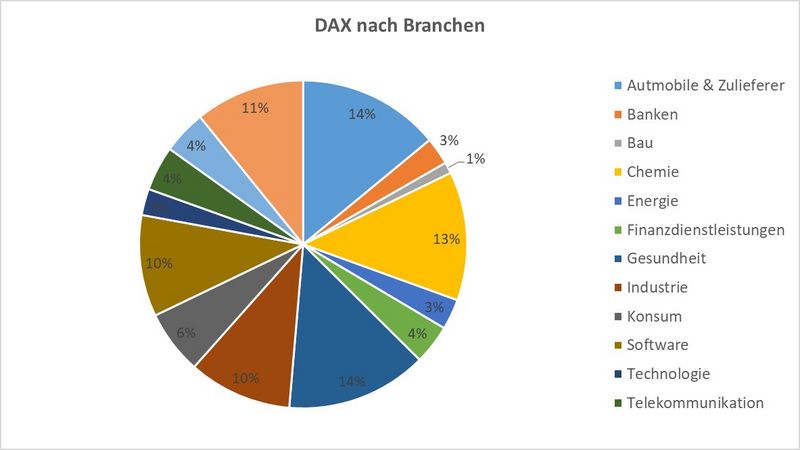

Automobil gefolgt von Gesundheit und Chemie

Nicht allzu überraschend, ist der Automobilsektor der Bereich, der den DAX am stärksten beeinflusst. Knallt es bei VW, BMW, Daimler und Conti, dann hat dies auch massive Einflüsse auf den DAX. Die aktuellen Einflussfaktoren resultieren entsprechend aus den sich immer weiter zuspitzenden Zöllen aus den USA.

Schließlich gilt die USA als einer der wichtigsten Absatzmärkte für die exportorientierte deutsche Automobilwirtschaft, wie die Umsatzanteile, die dort generiert werden zeigen:

Unternehmen | Umsatzanteil in den USA in % |

Daimler AG | 24,6% |

Volkswagen AG | 16,8% |

BMW AG | 17,3% |

Continental AG | 24,6% |

Wenngleich viele Aspekte der Trump-Administration zu hinterfragen sind, muss man allerdings auch betrachten, dass die USA derzeit 2,5% Importzölle auf deutsche Autos erheben, während gleiche Zölle der EU bei zehn Prozent liegen. Prinzipiell würde ich daraus schließen, dass die europäischen Einfuhrzölle (Insgesamt immerhin 14% des EU-Haushaltes) ohne weitere Probleme gesenkt werden können. Schließlich bauen wir in Europa genügend Autos und Importe aus den USA nehmen in der europäischen Automobilwelt nur wenige Anteil ein, wenn mein subjektives Auge auf unseren Straßen mich nicht täuscht.

Ebenfalls einen hohen Anteil hat der Bereich Gesundheit, was ich als äußerst positiv betrachte. Gesundheit ist mit Unternehmen wie FMC, Fresenius oder auch Merck ein Sektor, der auch in Zukunft einen essentiellen Anteil zu unserem Leben beitragen sollte. Demografie und Gesundheitsversorgung in den Entwicklungsländern sind dabei nur zwei Stichworte. Ebenfalls könnte politischer Rückenwind aufgrund des berechtigten öffentlichen Drucks für Bewegung bei FMC und Fresenius sorgen.

Gewichtung ist das eine, Gewinn ist das andere

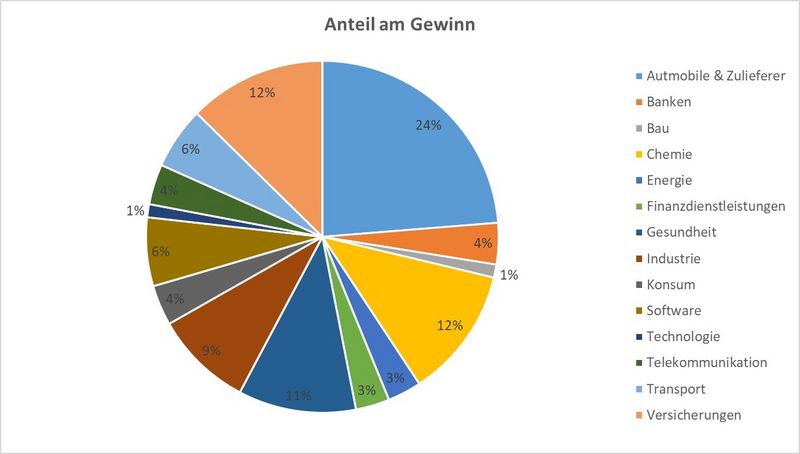

Wir sehen also, dass Autos, Gesundheit, aber auch Chemie (BASF, Bayer, Covestro, Linde) und Industrie (Siemens, Thyssen Krupp) starken Einfluss haben. Viel interessanter wird es jedoch, wenn wir uns anschauen, wie groß der jeweilige Beitrag zum Gewinn des DAX ist. Und da wird es spannend.

Für wen der Einfluss im DAX-Gewicht bereits beeindruckend war, der wird nun sehen, wie sehr die Automobilbranche für den Erfolg oder Misserfolg verantwortlich ist. Fast ein Viertel aller DAX-Gewinne werden derzeit von den genannten vier Konzernen erwirtschaftet. Na klar, die Wirtschaft läuft gut. In den USA muss man förmlich sagen, dass sie brummt - und wenngleich auch mein Empfinden vor dieser Analyse eine andere war (Dieselskandal, Einschränkungen durch die Politik) so zeigt die Statistik etwas Anderes.

In Zukunft könnte dieser Anteil am Gewinn jedoch massiv abnehmen. Daimler hat seine Guidance beispielsweise angepasst - und die Handelszölle könnten für weiteren Gegenwind auch bei anderen Unternehmen sorgen. Zwar halte ich Trump für einen Deal-Maker, allerdings haben wir im Herbst auch Mid-Term Elections in den USA, die ihn zu weiteren „Schutzmaßnahmen“ treiben werden. Eine Anlagestrategie auf dem Twitter-König aufzubauen erscheint mir schwierig.

Was tun?

Ich persönlich würde die Automobilkonzerne deshalb nicht meiden, allerdings deutlich untergewichten. Schließlich gibt es weiterhin hohe Dividendenrenditen, aber eben auch Risiken durch eine zunehmende Verhärtung bei den Handelszöllen. Trump weiß, dass er Deutschland, welches er im Zuge der Nato-Gespräche gerade einmal mehr in die Mangel nimmt, damit treffen kann. Gerade auf der Anleiheseite gibt es bei Volkswagen einige, auch für Privatanleger (1.000er Stückelung) interessante Bonds. Damit meine ich vor allem Nachranganleihen, welche in der Niedrigzinsphase eine auskömmliche Rendite von zwei bis fünf Prozent p.a. (je nach Laufzeit) aufweisen. Eine Übersicht dazu finden Sie hier:

https://www.volkswagenag.com/de/InvestorRelations/fixed-income/issued-bonds.html#

Sollten Anleihen für Sie generell spannend sein, freue ich mich über Kommentare, um das Thema weitergehend aufzugreifen.

Kommentare

das Thema Anleihen ist sehr interessant als Beimischung in einem sonst eher aktienorientierten Portfolio. Von daher würde ich weitere Artikel zu dem Thema gerne sehen.

mit freundlichen Grüßen

grex3000

Daneben ist nach dem starken Nachgeben der Heidelberger Druck deren ausstehende Wandelanleihe mit einem hohen Zinskoupon interessant. Die Stückelung ist nur für die meisten Privatanleger etwas hoch.

bitte toben Sie sich gerne aus, ich fände es super, wenn Sie auch etwas über die genannten Anleihen schreiben würden.

Beste Grüße